close

凡例

「法」・・・・・・地方稅法

「令」・・・・・・地方稅法施行令

「規」・・・・・・地方稅法施行規則

「取扱通知」・・・地方稅法の施行に関する取扱いについて(道府県稅関係)

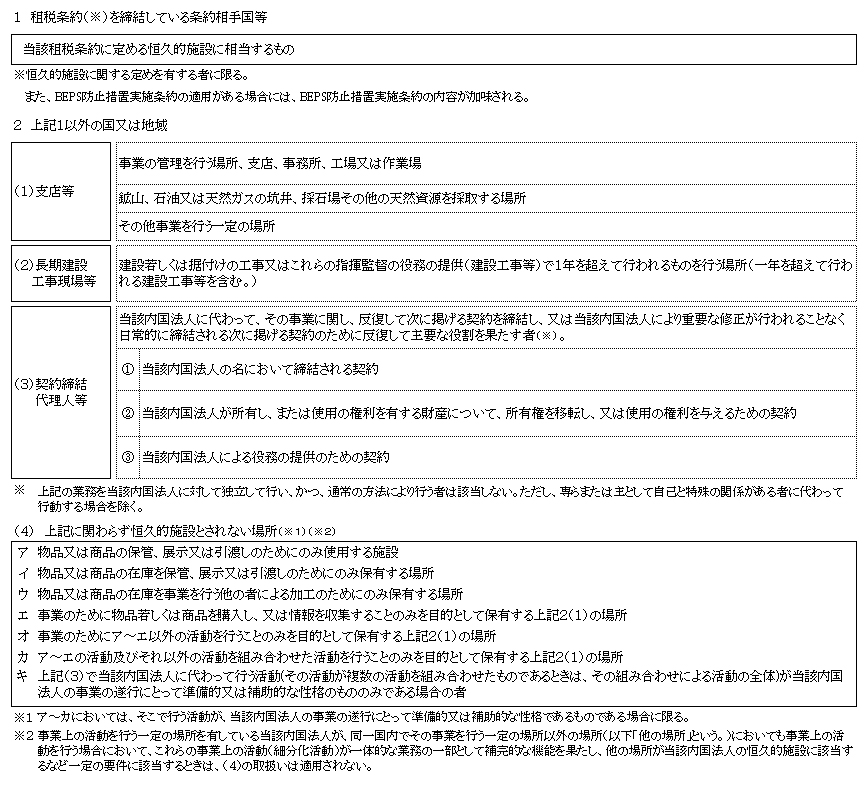

1 外國に支店等を有する法人とは

內國法人で、地方稅法の施行地外(外國)にその事業が行われる場所(恒久的施設)を有する法人をいいます(以下、特定內國法人といいます(法72の19))。

※以下、內國法人の恒久的施設を「國外PE」と省略して表記する場合があります。

恒久的施設とは

その設置國等に応じてそれぞれ次の場所をいいます。(令20條の2の18(法72條5號、令10條))

2 法人事業稅の申告

※申告書に添付する別表は、 をご覧ください。

(1)課稅標準(外形標準課稅対象法人は、①のほか②及び③について計算します)

- ①所得割

- 特定內國法人の所得割の課稅標準となる所得は、法人の事業の所得の総額から外國の事業(國外PEを通じて行う事業)に帰屬する所得を控除して計算します。(法72條の24)

- 法人事業稅の外國の事業に帰屬する所得は、原則として次により計算します。

- 《外國の事業に帰屬する所得の計算式》

- 法人稅の國外事業所等帰屬所得の計算上、損金算入しない「控除対象外國法人稅額」は、外國の事業に帰屬する所得の計算においては損金とします。(上記イ)

(ア)法人稅で外國稅額控除に関する明細書を提出している場合

- 「國外事業所等帰屬所得に係る所得の金額の計算に関する明細書」(法人稅別表6(2)付表1)に記載すべき國外事業所等帰屬所得を用います。

- この場合、法人稅の外國稅額控除に関する明細書一式を申告書に添付いただくようお願いします。

(イ)上記(ア)以外の場合

- 上記計算方法によることが原則ですが、これにより難い場合は「上記(ア)に準じた區分計算方法」(東京都が定める區分計算)とすることも差し支えありません。

- 區分計算が困難な場合は、従業者數按分によって計算します。(地方稅法施行令第21條の8)

※ 詳しくは、「 」をご覧ください。

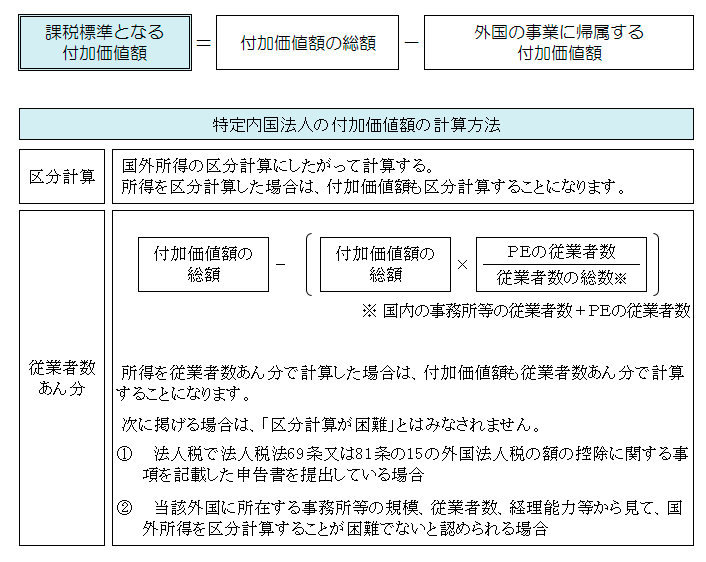

- ②付加価値割

- 特定內國法人の付加価値額は、所得における區分計算の方法に準拠し、付加価値額の総額を國內及び國外PEの帰屬ごとに區分計算したうえで、付加価値額の総額から外國の事業(國外PEを通じて行う事業)に帰屬する付加価値額を控除して計算します。(法72條の19)

この場合において、外國の事業に帰屬する付加価値額の計算(區分計算)が困難であると認められるときには、従業者數により付加価値額の総額を按分計算して、外國の事業に帰屬する付加価値額を計算します。(令20條の2の19)

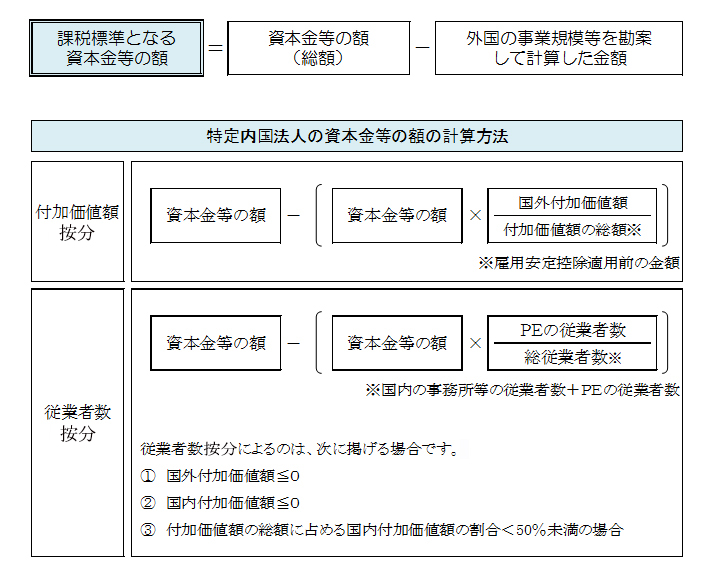

- ③資本割

- 特定內國法人の資本割の課稅標準となる資本金等の額は、當該法人の資本金等の額(資本金と資本準備金の合算額との比較後の金額)から外國の事業規模等を勘案して計算した金額を控除して計算します。(法72條の22第1項、令20條の2の23)

(2)稅率

の「所得を課稅標準とする法人」の欄(外形標準課稅対象法人の場合は、「外形標準課稅法人」の欄)をご參照ください。

【課稅標準の區分計算を必要とする法人】 5 非課稅事業(鉱業等)をあわせて行う法人

凡例

「法」・・・・・・地方稅法

「令」・・・・・・地方稅法施行令

「規」・・・・・・地方稅法施行規則

「取扱通知」・・・地方稅法の施行に関する取扱いについて(道府県稅関係)

全站熱搜

留言列表

留言列表